Sommario

– Costruzione di un Trading System

– Raccolta dei Dati

– Analisi dei Dati Raccolti

– Utilizzo dei dati di Generali – Analisi del titolo.

Si riassumono i passi necessari per costruire un Trading System, per ricavare i dati e processarli, utilizzando dati reperibili gratis sul Web e software Open Source.

Utilizzeremo (in modo semplificato e parziale) gli sviluppi che il mio gruppo

Cygnus Niger sta elaborando nella nostra Facoltà di Computer Sciences.

Come esempio specifico utilizzeremo i dati relativi al titolo Generali, quotato alla Borsa di Milano.

Analisi dei Dati EOD di un titolo – Generali

In articoli anteriori abbiamo visto come ottenere i dati da analizzare.

Adesso inizieremo il lavoro di Analisi di questi Dati per poter ricavare delle

ricette utili per il Trading.

Scegliamo per l’analisi i Dati EOD (End of Day) di un titolo in particolare:

l’azione G.MI (Generali Assicurazioni). Perchè G.MI?. I motivi sono

vari: la disponibilità di dati numerici facilmente reperibili, titolo largamente

conosciuto, e non ultimo Generali ha cambiato management ed è entrato in una fase di ristrutturazione che lo rende attraente.

La scelta del titolo giusto sarà oggetto di una ulteriore puntata, nella quale mostreremo come scegliere un Titolo Adeguato.

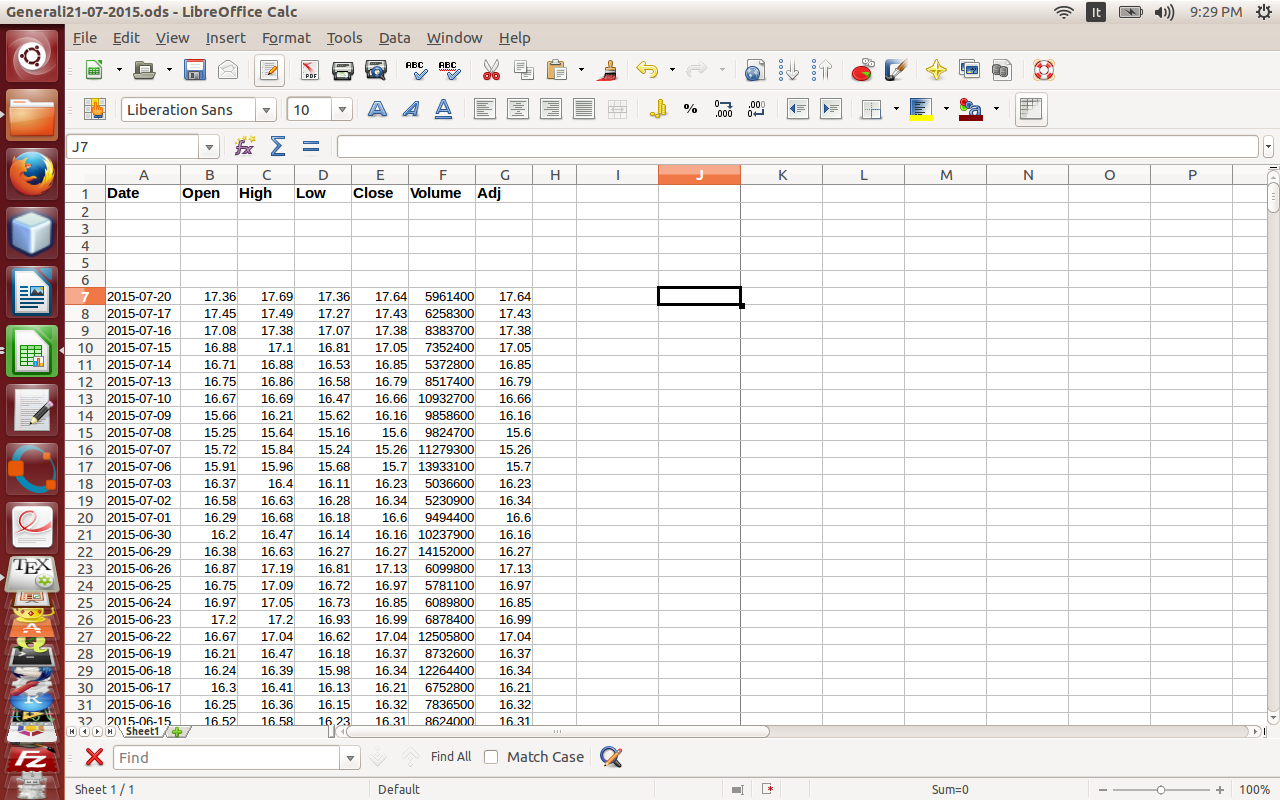

Prendiamo un foglio Excel (o Calc) con i dati dell’azione G.MI. Questo foglio è stato costruito con una delle tecniche discusse in uno degli articoli anteriori.

Si tratta di un semplice foglio Excel (o Calc) caricato con i dati dell’Azione

G.MI riferiti ai valori di chiusura giornaliera.

Il foglio Excel (o Calc) dovrebbe presentarsi come indica la figura seguente:

Processiamo questa serie di numeri per estrarre alcuni parametri.

• Volatilità

Ricordiamo ai nostri lettori che un titolo azionario varia ogni giorno

(ci soffermiamo solo sui movimenti EOD) di una certa quantità, in au-

mento o in diminuzione (potrebbe anche chiudere sul livello del giorno

anteriore). Queste variazioni ci mostrano quanto il titolo sia ballerino

in un certo periodo di tempo. Questa tendenza a ballare possiamo

misurarla con un parametro statistico chiamato Volatilità. Per il calcolo

utilizziamo una procedura molto conosciuta negli ambienti specializzati.

Per motivi statistici, le variazioni dei prezzi non saranno calcolate sui

prezzi, ma sui logaritmi naturali dei prezzi. Il motivo è che la variazione

dei logaritmi dei prezzi segue una distribuzione normale (cioè si distri-

buiscono su una campana che avrete sicuramente sentito nominare: la

Campana di Gauss). Cosa che non fa la variazione dei prezzi.

Aggiungiamo al foglio Excel due colonne col nome ChangePrice e Log-

Change. Nella colonna ChangePrice scriviamo la formula per calcolare

la differenza di prezzo di chiusura del titolo G.MI. Basta una semplice

differenza del tipo: = G7 − G8.

Una volta calcolata la differenza si estende il calcolo a tutta la colonna.

Invece di trascinare la formula per tutta la colonna (sono oltre 4.000

righe!), si risparmia tempo collocandosi nella cella appena definita e

cliccando col mouse per due volte sul margine inferiore destro. In

automatico si riempie tutta la colonna con la formula inserita nella

cella. Questo doppio click lo utilizzeremo per facilitare la costruzione

di questa tabella.

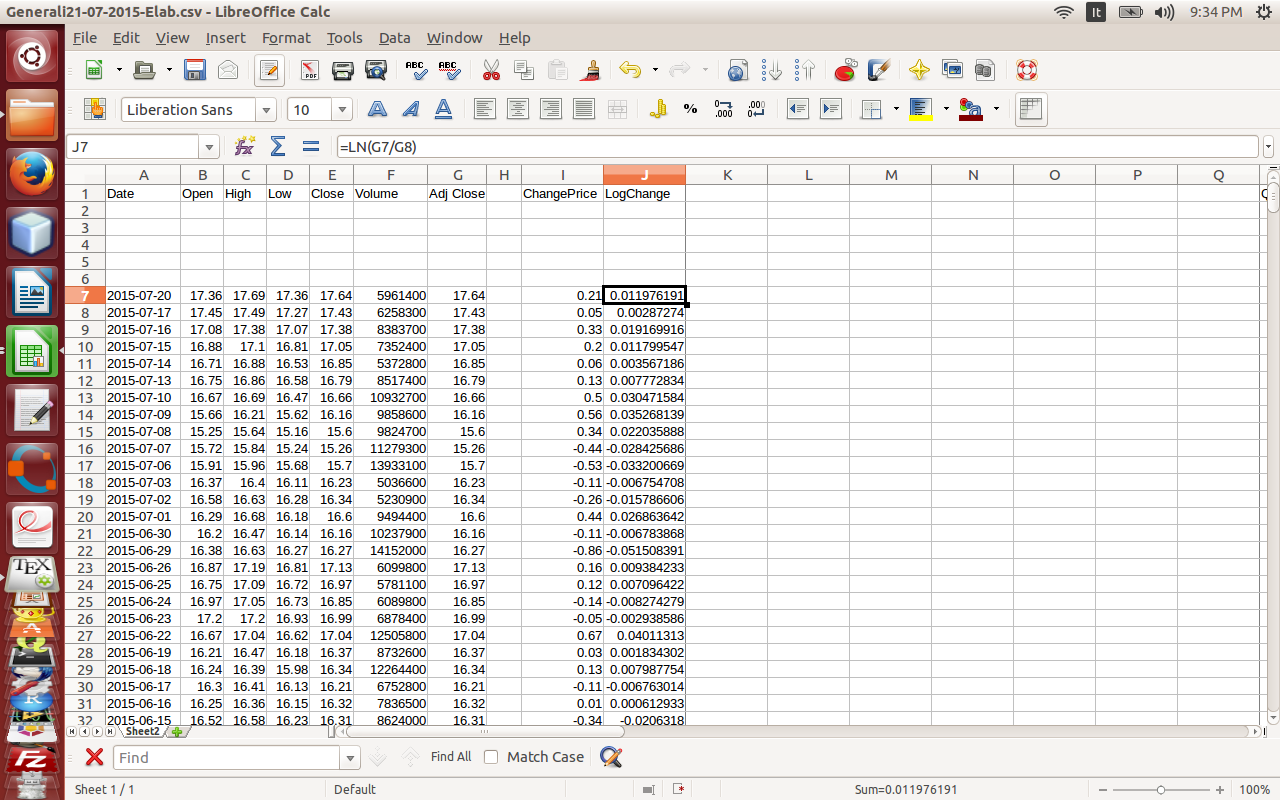

Nella colonna LogChange scriviamo la formula per calcolare la variazione

del logaritmo dei prezzi di due chiusure successive. In altre parole nella

prima cella vuota scriviamo la formuletta: = LN (G7/G8). Clicchiamo

nel’angolo inferiore destro della cella e tutta la colonna si riempie con i

valori calcolati.

Il foglio Excel (o Calc) dovrebbe presentarsi come indica la figura se-

guente:

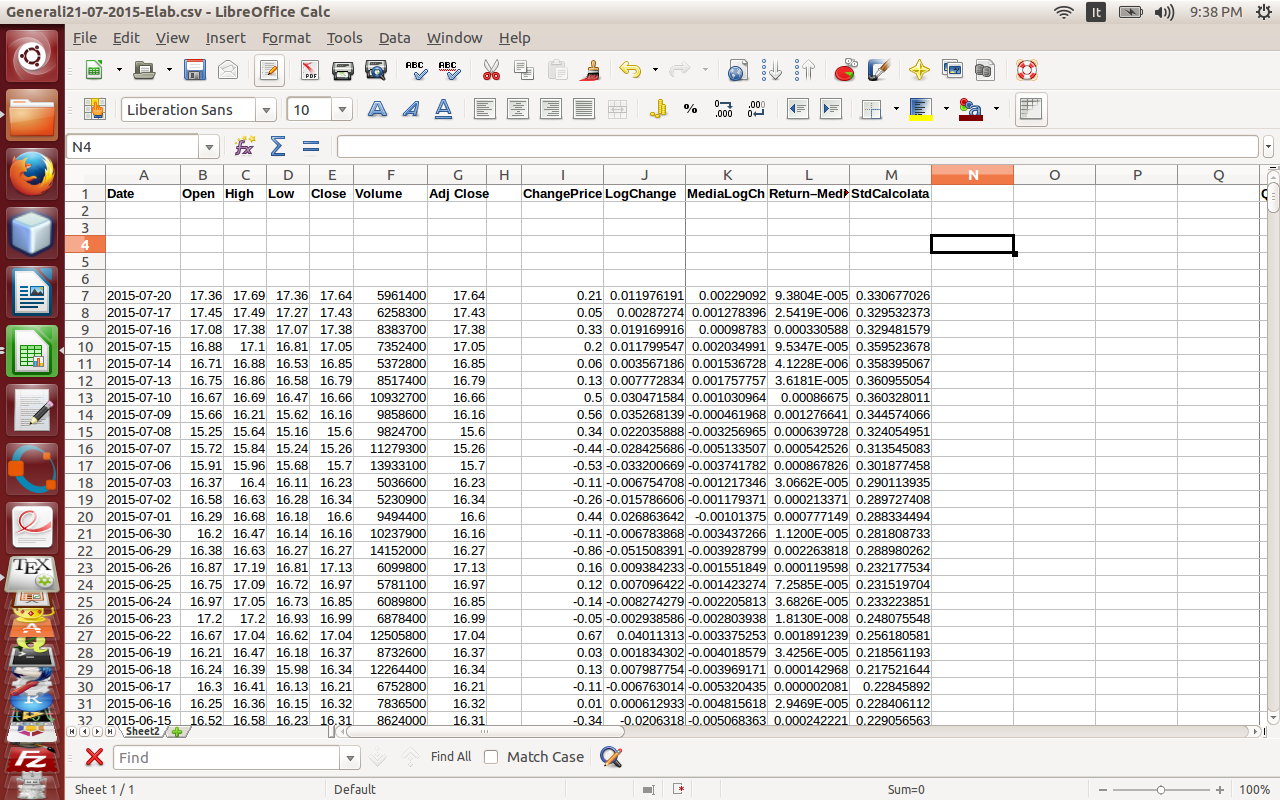

Apriamo una nuova colonna col titolo MediaLogCh e nella prima cella

Apriamo una nuova colonna col titolo MediaLogCh e nella prima cella

utile (K7 in questo caso) scriviamo la formula:

= SUM (J7 : J26)/20

Questo ci permette di calcolare la media mobile a 20 giorni della co-

lonna LogChange. Clicchiamo nel’angolo inferiore destro della cella per

riempire la colonna. Chi vuole esperimentare può scegliere una media

mobile diversa.

Apriamo una nuova colonna col titolo Return–Media e nella prima

cella utile (L7 in questo caso) scriviamo la formula:

= POWER(J7 − K7, 2)

Questo ci permette di calcolare la differenza tra la variazione dei lo-

garitmi dei prezzi e la media mobile, elevando il risultato al quadrato.

Clicchiamo nel’angolo inferiore destro della cella per riempire la colonna.

Apriamo una nuova colonna col titolo CalcStd e nella prima cella

utile (M7 in questo caso) scriviamo la formula:

= SQRT (252) ∗ SQRT (SUM (L7 : L26)/19)

Il primo fattore è la radice quadrata del numero 252. Questo è in

modo approssimato il numero di giorni nei quali la Borsa di Milano è

aperta. Serve per annualizzare la seconda radice quadrata. Il risultato

del calcolo è la volatilità annualizzata.

Clicchiamo nel’angolo inferiore destro della cella per riempire la colonna.

Il foglio Excel (o Calc) dovrebbe presentarsi come indica la figura se-

guente:

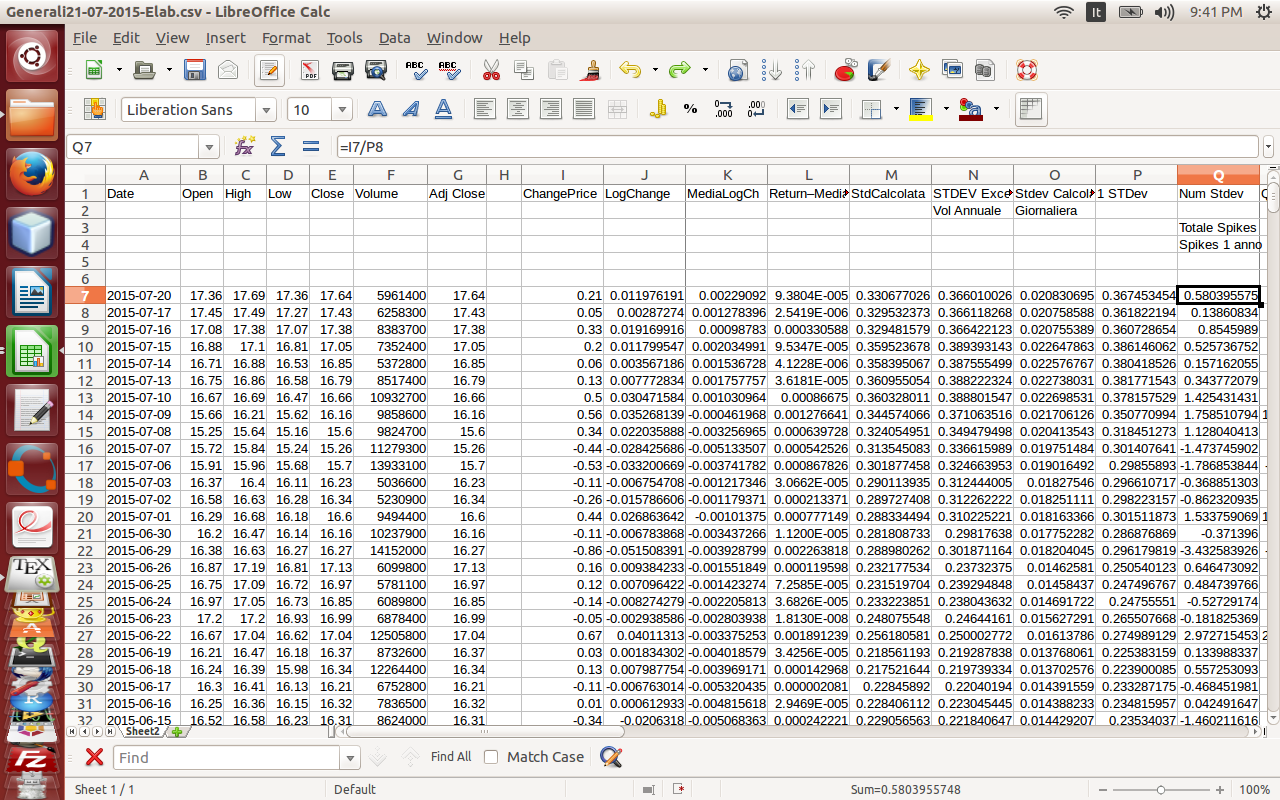

Apriamo una nuova colonna col titolo STDEV Excel e nella prima

Apriamo una nuova colonna col titolo STDEV Excel e nella prima

cella utile (N7 in questo caso) scriviamo la formula:

= SQRT (252) ∗ ST DEV (J7 : J26)

Anche qui, come sopra, la prima radice quadrata è la radice del numero

252. Questo è il numero di giorni nei quali la Borsa di Milano è aperta.

Serve per annualizzare il secondo fattore. In questo caso utilizziamo

la funzione STDEV() già contenuta nel foglio Excel (o Calc). Questa

funzione ci calcola direttamente la Deviazione Standard del gruppo di 20

valori presi in considerazione. Perché utilizziamo due modi per calcolare

la Deviazione Standard?. Per poter fare un semplice e veloce controllo.

Il valore della funzione STDEV() è ottimizzato per la velocità di calcolo

e non per la precisione. Ci permette a colpo d’occhio di evitare errori

grossolani nel calcolo della deviazione standard.

Clicchiamo nel’angolo inferiore destro della cella per riempire la colonna.

Apriamo una nuova colonna col titolo CalcStd Daily e nella prima

cella utile (O7 in questo caso) scriviamo la formula:

= M 7/SQRT (252)

Calcoliamo così la Volatilità giornaliera. Potevamo evitare di moltipli-

care e dividere per SQRT (252) per avere la volatilità giornaliera, ma

l’errore introdotto è compatibile con le nostre necessità. Se fossero ne-

cessari calcoli più precisi per fare alcune analisi, il Foglio Excel (o Calc)

non è assolutamente adatto. In questi casi sarebbe necessario ricorrere

ad un linguaggio di programmazione fornito di librerie matematiche

adeguate.

Apriamo una nuova colonna col titolo 1 StdDev e nella prima cella utile

(P7 in questo caso) scriviamo la formula:

= G7 ∗ O7

Calcoliamo così il valore di Una Deviazione Standard.

Apriamo una nuova colonna col titolo Num StdDev e nella prima

cella utile (Q7 in questo caso) scriviamo la formula:

= I7/P 8

Calcoliamo così il valore della variazione di prezzo espressa in Deviazioni

Standard.

Il foglio Excel (o Calc) dovrebbe presentarsi come indica la figura

seguente:

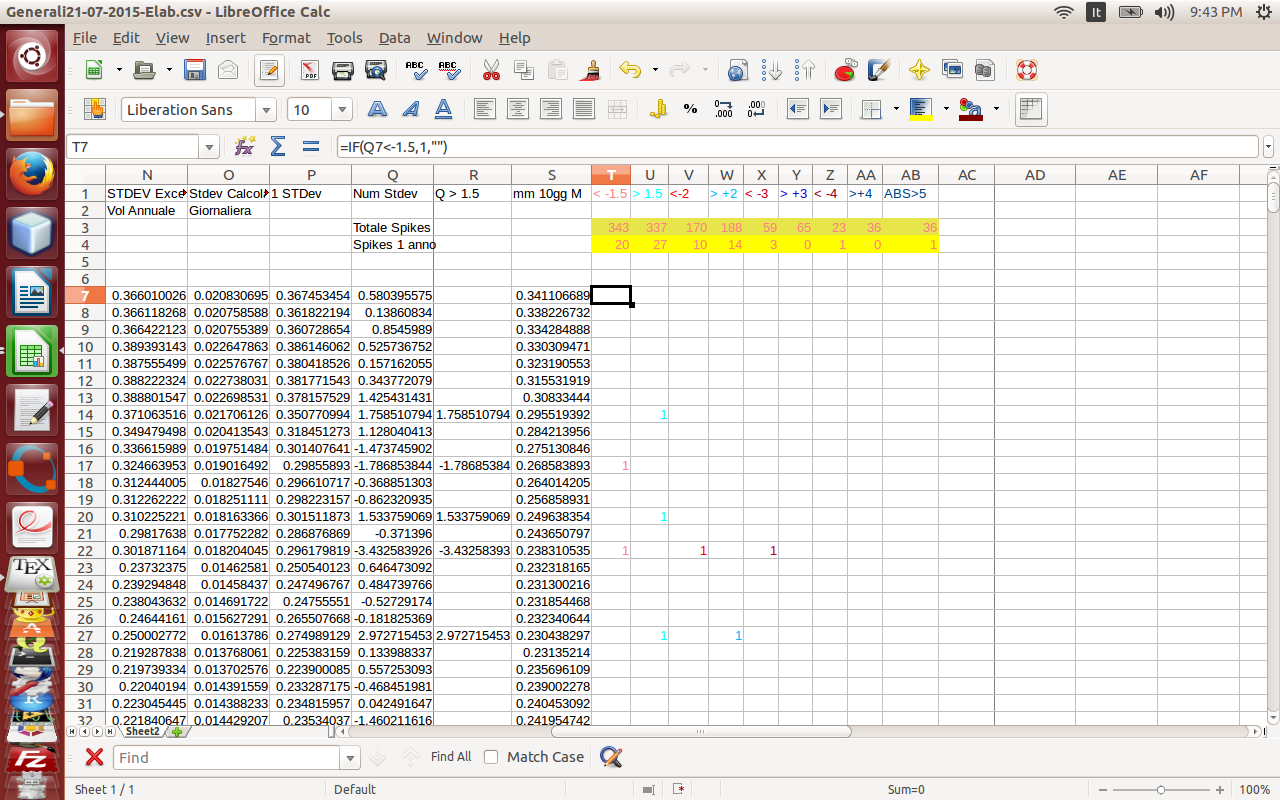

Calcoliamo altre poche colonne per iniziare il nostro analisi.

Calcoliamo altre poche colonne per iniziare il nostro analisi.

Apriamo una nuova colonna col titolo < 1.5 SD e nella prima cella

utile (R7 in questo caso) scriviamo la formula:

= IF (Q7 < −1.5, 1,””)

Facciamo calcolare a Excel (o Calc) il numero di volte che il prezzo

dell’azione ha subito cadute superiori a 1,5 Deviazioni Standard.

Nel rigo R4 scriviamo:

= SUM (R7 : R259)

Ossia, calcoliamo il numero di questi eventi negli ultimi 252 giorni di

borsa (cioè nell’ultimo anno).

Nel rigo R5 scriviamo:

= SUM (R7 : R1865)

Ossia, calcoliamo il numero di questi eventi dall’inizio della serie storica

disponibile.

Abbiamo ripetuto il processo per valori della Deviazione Standard uguali a:

DeviazioneStandard : < −1.5; > 1.5; < −3; > 3; < −5; > 5;

Il foglio Excel (o Calc) dovrebbe presentarsi come indica la figura seguente:

Leggendo i valori delle variazioni di prezzo di G.MI dal foglio Excel (o Calc) possiamo costruire la seguente tabella:

Leggendo i valori delle variazioni di prezzo di G.MI dal foglio Excel (o Calc) possiamo costruire la seguente tabella:

| Dev Std <-1,5 >1,5 <-3 >3 <-5 >5 | ||||||

| Ultimo Anno 20 27 3 0 1 0 | ||||||

| Totale 343 337 59 65 23 36 |

Guardando la tabella vediamo immediatamente che in tutta la storia borsistica analizzata di G.MI (dal primo giorno di Borsa dell’anno 2000,

fino ad oggi), il titolo Generali ha subito 680 variazioni di prezzo inferiori

a ±1.5 Deviazioni Standard, comportandosi abbastanza bene dal punto

di vista statistico.

Vediamo anche che il titolo G.MI ha subito 23 picchi con DevStd infe-

riore a -5 e 36 picchi con DevStd superiore a 5. Ossia ben 59 picchi

con Deviazione Standard in valore assoluto superiore a 5. I modelli

attuali che calcolano il prezzo delle Opzioni basati sulla distribuzione normale, forniscono il risultato per un picco uguale a 5 deviazione standard: una volta ogni 3 milioni di giorni di Borsa aperta. Cioè in

pratica, non vedremo mai un tale evento. Invece lo abbiamo visto

ben 59 volte, e una volta nell’anno attuale (fino al 20 Luglio).

Ricordiamo anche che il titolo G.MI è un titolo considerato da tutti

“poco ballerino”.

Questa informazione è preziosa per un trader in opzioni, che può

attendersi un evento con una deviazione standard superiore a 3

ogni mese e mezzo, e un evento superiore a 1,5 Dev Std ogni

circa 3 giorni. Questa informazione è anche molto utile a chi opera

con azioni G.MI: Si sente dire in modo continuato in televisione,

sulla stampa finanziaria, su molti siti Web, che bisogna entrare in

acquisto su un titolo quando questo “rintraccia un pò”. Nessuno ha

mai detto cosa significa in termini concreti questa frase così usata

ed abusata!. Quanto è “un pò” ???… il 0,5%?… 1%?… il 10%?…

Guardando la tabella, possiamo stabilire in modo certo quanto vale la

frase “rintraccia un pò”. Stabiliamo quando vogliamo entrare, se per

noi è sufficiente entrare dopo una discesa di 5 deviazizoni standard, di

4 o del valore che ci fa comodo. E sappiamo anche quanto tempo in

media sarà necessario aspettare per un tale evento. Ci vogliono numeri

e non frasi di comodo di valore uguale a zero.

• Grafici

Con i dati che abbiamo elaborato con il Foglio elettronico, possiamo

costruire qualche grafico, che ci aiuterà a trovare alcuni pattern sia nel

caso questi siano evidenti, sia nel caso più interessante nel quale questi

pattern siano piuttosto subdoli.

Per fare questi grafici utilizzeremo un motore grafico, molto potente e

flessibile, e se non bastasse, anche gratis. Si trata del motore grafico

gnuplot, molto utilizzato in ambito scientifico.

Il foglio Excel ha capacità grafiche molto, ma molto modeste. I grafici

fatti con Excel sono di pessima qualità, poco fessibili e lenti da prepa-

rare. Lasciate la grafica Excel (o Calc) ai bambini dell’asilo, scaricatevi

il motore gnuplot, giocateci un pò ed in breve tempo sarete in grado

di fare dei grafici stupendi.

Il motore gnuplot è in grado di macinare dati in formato testo e grafi-

carli. Per fare questo, basta esportare il nostro foglio Excel (o Calc) in

formato csv e darlo in pasto al motore grafico.

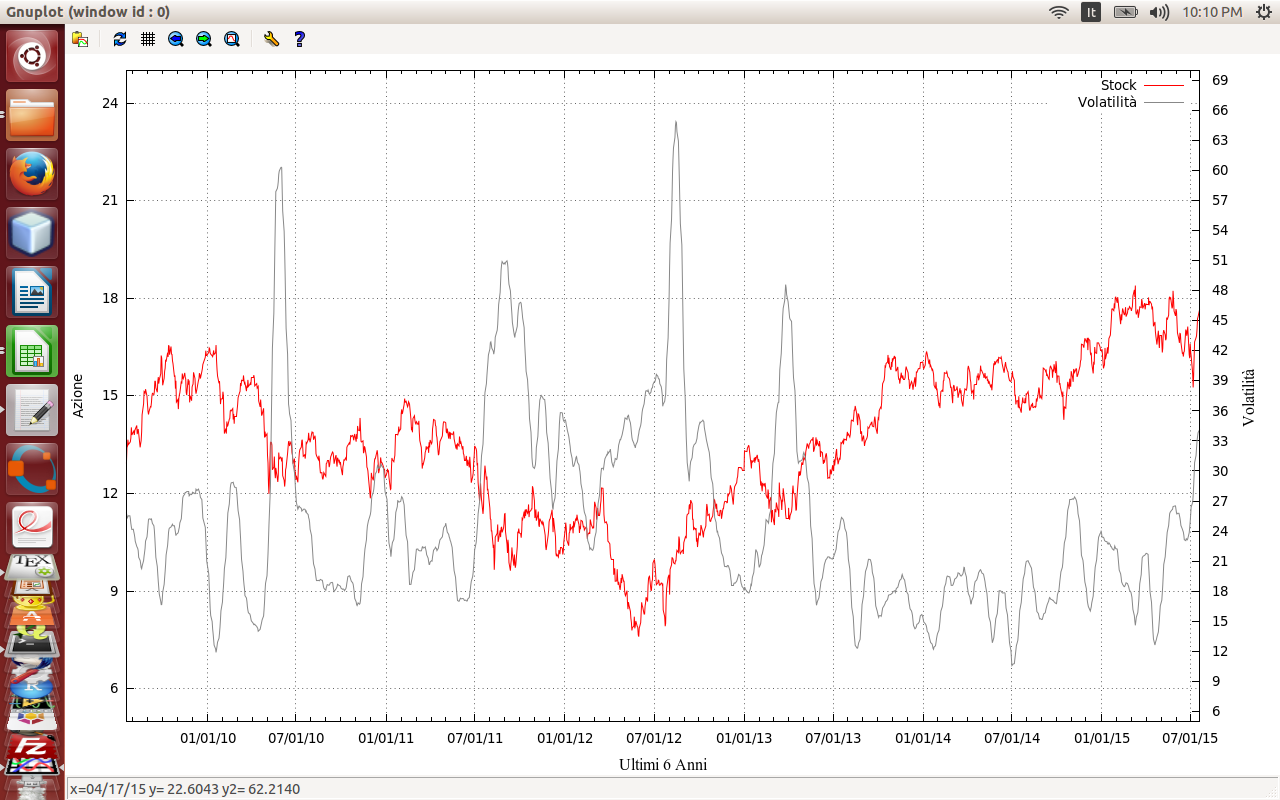

Iniziamo con graficare la volatilità ed il valore del titolo G.MI in fun-

zione del tempo.

La volatilità presenta variazioni molto interessanti. Vediamo dal grafico

La volatilità presenta variazioni molto interessanti. Vediamo dal grafico

che negli ultimi 6 anni è variata tra un valore massimo uguale a 65 il 14-

Agosto-2012 fino al minimo pari a circa 10 il 3-Luglio-2014 per risalire

a più di 34 in questi giorni. È facile mettere in evidenza la correlazione

che esiste tra questi valori e fenomeni importanti sul mercato (massimo

con la crisi del debito italiano del 2011-2012, discesa con l’annuncio del

QE da parte della BCE, risalita con la ennesima crisi greca, con rischio

di ridimensionamento del numero di paesi dell’area euro, ecc).

Alla destra del grafico si vede che la volatilità è in un mini trend crescente

con un valore di 34 l’ultimo giorno considerato (20/Luglio/2015).

È visibile con chiarezza che la volatilità presenta un andamento al-

talenente, con periodi di alta volatilità e periodi dove la volatilità è

piuttosto bassa. Questo ci offre tutta una serie di idee di trading, che

analizzeremo più avanti.

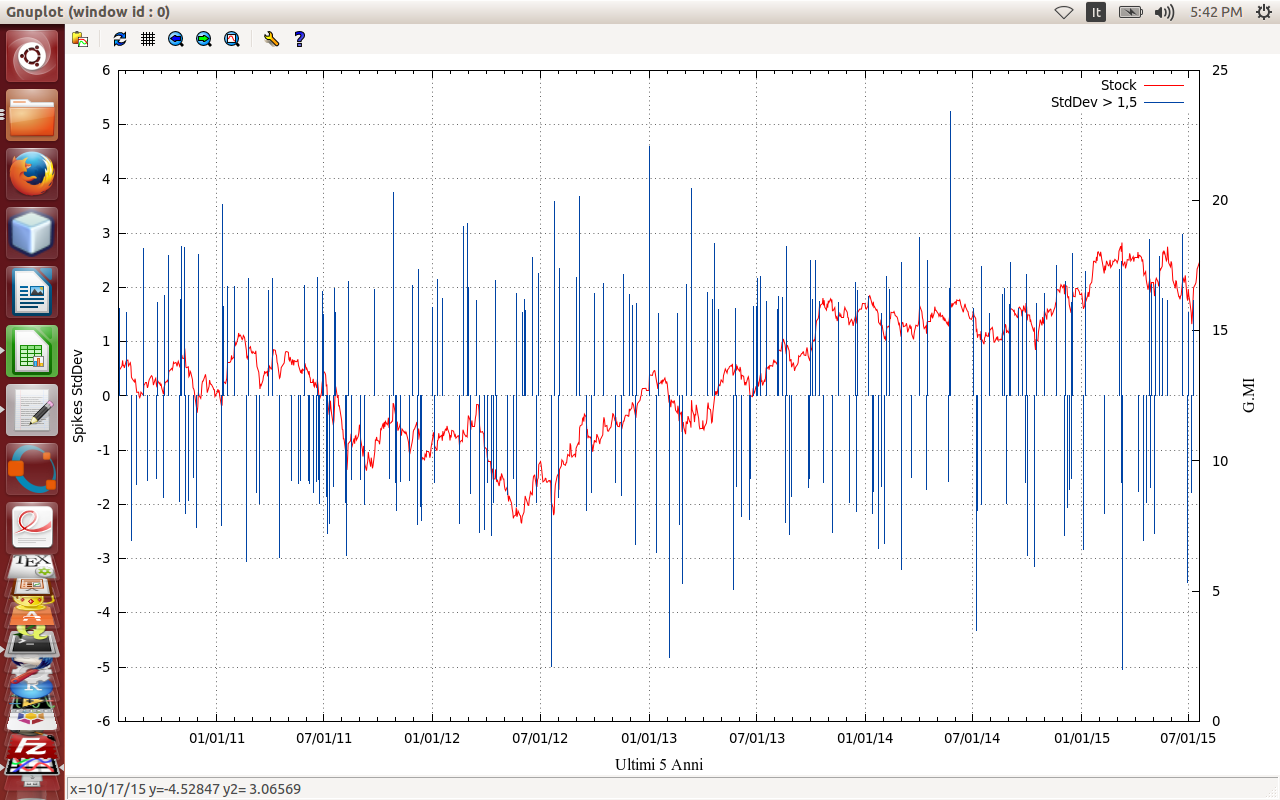

A continuazione, chiediamo al motore grafico di rappresentare gli spikes

di volatilità in un periodo temporale uguale agli ultimi 5 anni di trading (cioè con data finale 20-Luglio-2015). Chiediamo anche al motore grafico di aggiungerere sullo stesso grafico il valore dell’azione G.MI:

(per chiarezza del grafico abbiamo rappresentato solo gli spikes con

Deviazione Standard superiore a ±1, 5):

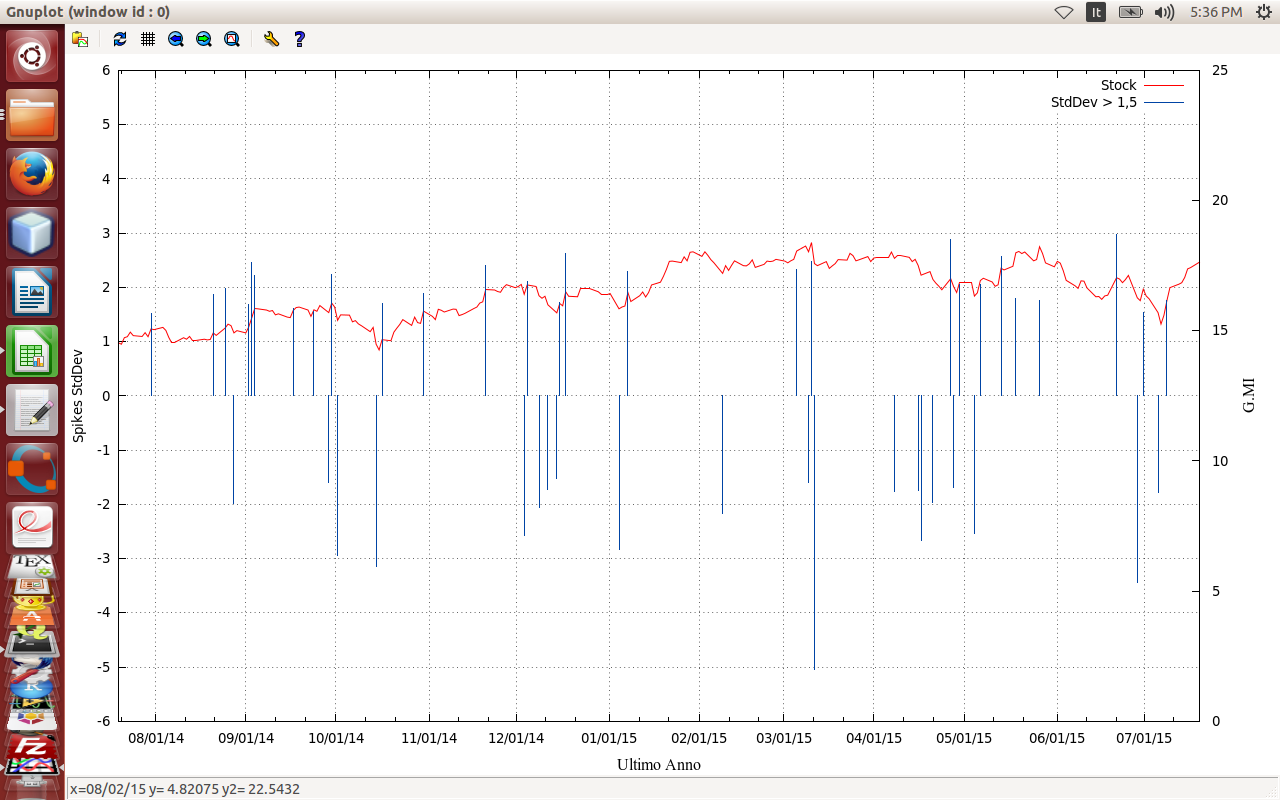

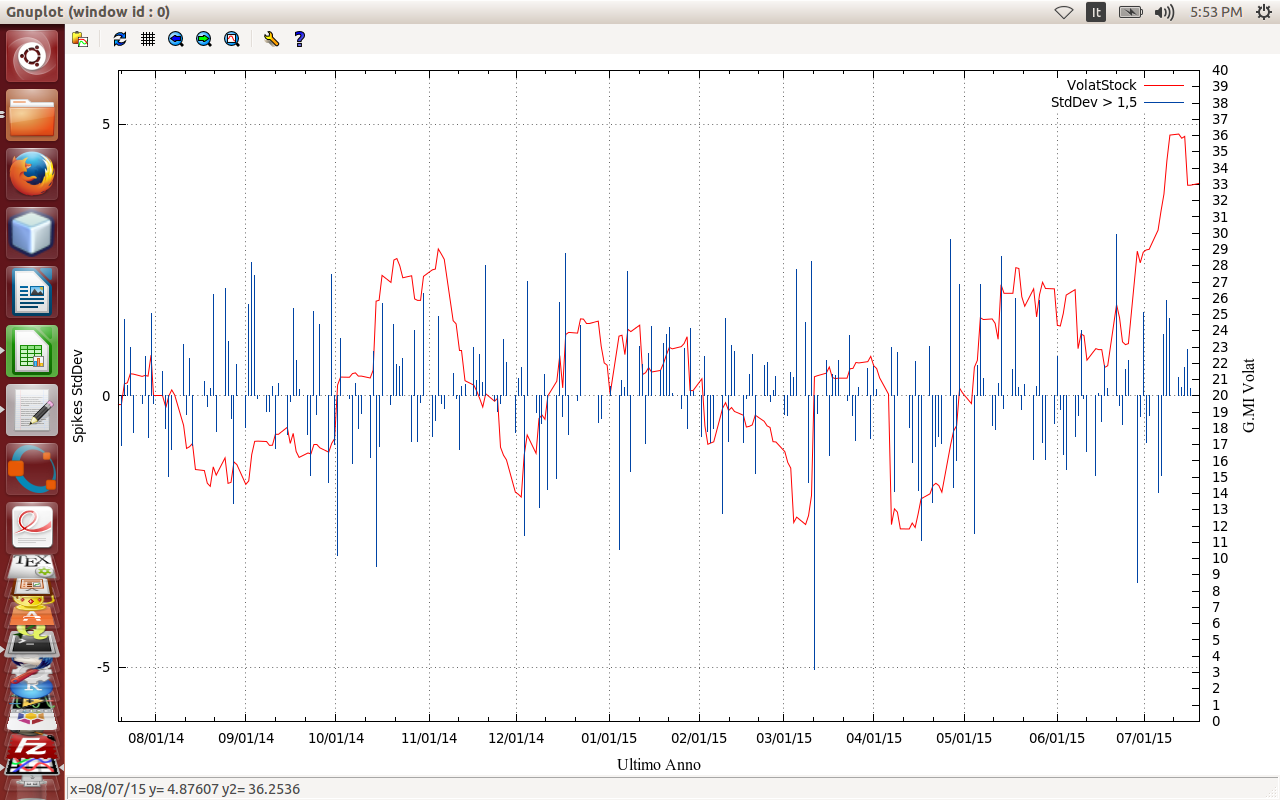

A continuazione, chiediamo al motore grafico lo stesso lavoro, limi-

A continuazione, chiediamo al motore grafico lo stesso lavoro, limi-

tato all’ultimo anno di trading (cioè con data finale 20-Luglio-2015).

Chiediamo anche al motore grafico di aggiungerere sullo stesso grafico

il valore dell’azione G.MI:

É molto più semplice cercare e trovare dei pattern quando si guarda un grafico di qualità!. . .

É molto più semplice cercare e trovare dei pattern quando si guarda un grafico di qualità!. . .

Riprendiamo quanto detto analizzando il foglio Excel (o Calc) poco prima. Riportiamo la tabella, ma soltanto con i valori di quest’anno.

| Dev Std <-1.5 >1.5 <-3 >3 <-5 >5 | |||||

| Anno 2015 20 27 3 0 1 0 |

Adesso diamo in pasto al motore grafico i dati per avere un grafico degli spikes aggiungendo la volatilità dell’azione:

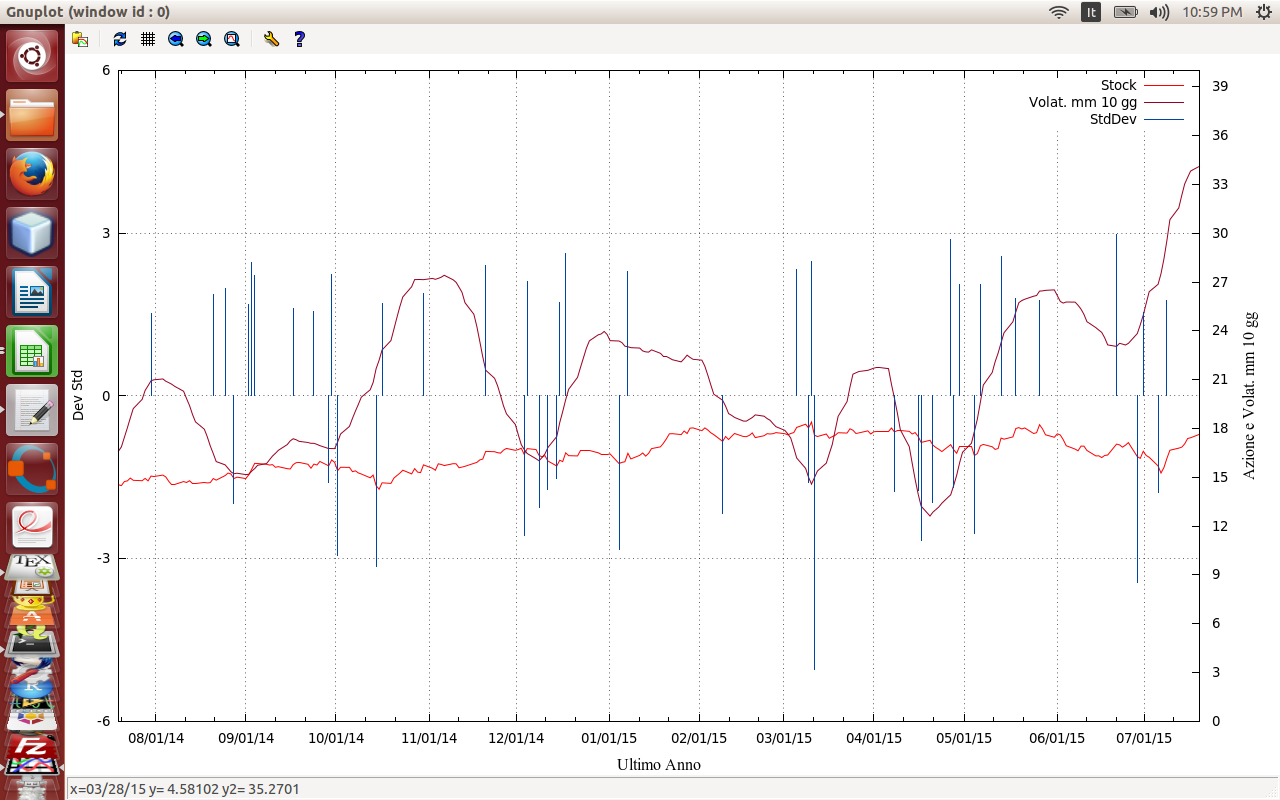

Per migliorare la visione del grafico, chiediamo al motore grafico di

Per migliorare la visione del grafico, chiediamo al motore grafico di

utilizzare la media mobile a 10 giorni della volatilità, in modo tale da

rendere la curva meno ripida (equivalente ad eliminare le componenti

di alta frequenza, che in questo caso nascondono le componenti di trend):

Completiamo aggiungendo il valore dell’azione nel grafico. Miglioriamo

ancora un pò la visibilità utilizzando soltanto gli spikes di volatilità

superiori a 1,5 Deviazioni Standard:

Analizzando attentamente i grafici è relativamente semplice costruire

Analizzando attentamente i grafici è relativamente semplice costruire

trading systems. In periodi di alta volatilità si può entrare ed uscire

dal mercato con operazioni molto veloci, qualche volta anche intraday,

utilizzando le variazioni del titolo, assicurate dalla volatilità elevata.

Questo è anche un periodo classico per implementare operazioni con la

vendita di opzioni (tenendo sempre presente di fare gli opportuni hedge

per porre un limite Preciso e Conosciuto al rischio implicito in ogni

operazione).

Viceversa, in periodi di bassa volatilità, è più conveniente acquistare

opzioni, approfittando del basso prezzo.

Risorse raccomandate:

• Foglio di calcolo

Foglio Excel (o la versione gratuita Calc di LibreOffice).

• Motore grafico

Si consiglia il motore grafico Gnuplot, gratuito e scaricabile dal sito

ufficiale:

Al prossimo Analisi.